Créditos; Divulgação

23-02-2026 às 16h20

Luís Carlos Eiras*

O mercado financeiro tem enfrentado um fenômeno crescente de desinformação digital, no qual narrativas fraudulentas utilizam a imagem de figuras públicas para promover esquemas de enriquecimento rápido por meio de tecnologias de inteligência artificial. Um dos casos mais recentes no cenário brasileiro envolve a circulação de uma declaração atribuída ao ex-presidente Fernando Henrique Cardoso (FHC).

A afirmação sugere que ele teria acumulado um patrimônio de R$ 23 milhões a partir de um aporte inicial de apenas R$ 1.045,00 em uma “plataforma de investimentos automatizados”.

Esta análise técnica decompõe os elementos dessa fraude, avalia a viabilidade matemática de tais retornos, mapeia as plataformas frequentemente associadas a esses esquemas e discute o impacto da inteligência artificial na evolução das fraudes financeiras no Brasil.

A Construção da Narrativa Fraudulenta e o Uso da Autoridade

A eficácia de um golpe financeiro digital depende da capacidade de contornar o ceticismo natural do investidor por meio de gatilhos psicológicos de autoridade e prova social. A escolha de Fernando Henrique Cardoso como o rosto dessa campanha não é acidental. Como arquiteto do Plano Real e sociólogo de renome internacional, FHC personifica a estabilidade econômica e a competência intelectual no imaginário brasileiro. Ao atribuir a ele a descoberta de um “sistema secreto” que “trabalha sozinho”, os fraudadores exploram o viés de autoridade, sugerindo que se uma mente brilhante da economia endossa a ferramenta, ela deve ser legítima.

A narrativa é estruturada como uma “entrevista exclusiva” ou um “testamento em vida” que teria sido revelado em veículos de comunicação de prestígio, como a FSP ou o portal G1. O conteúdo afirma que FHC decidiu privar seus herdeiros de seu patrimônio convencional para deixá-los apenas o acesso a uma conta em uma plataforma tecnológica, sob regras rígidas de retirada unânime entre os filhos. Essa sofisticação narrativa visa criar uma camada de verossimilhança dramática que distrai a vítima da improbabilidade estatística dos lucros prometidos.

Elementos de Verossimilhança e Engano Visual

Os anúncios fraudulentos frequentemente utilizam técnicas de “spoofing” de domínios e manipulação de identidade visual. Eles imitam o layout de portais de notícias reais, utilizando fontes, cores e logotipos idênticos aos de veículos como o G1. Imagens reais de entrevistas antigas do ex-presidente são recortadas e legendadas com frases que ele jamais pronunciou, criando uma falsa sensação de atualidade. Além de FHC, outras personalidades como o presidente Luiz Inácio Lula da Silva, a apresentadora Renata Vasconcellos e o apresentador Luciano Huck tiveram suas imagens indevidamente utilizadas em esquemas similares, prometendo rendas mensais de R$ 50.000,00 a partir de depósitos mínimos.

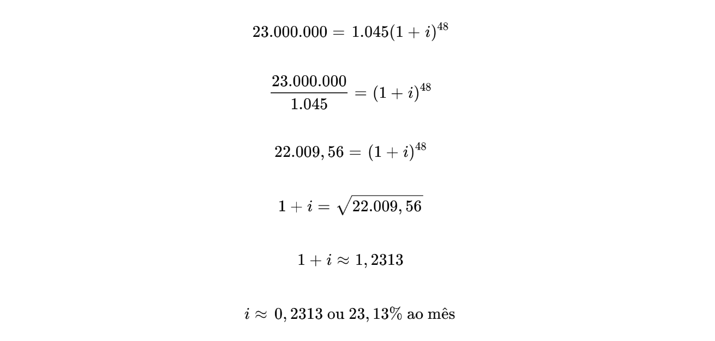

Análise Matemática da Inviabilidade Financeira

A afirmação de que um investimento de R$ 1.045,00 cresceu para R$ 23.000.000,00 em quatro anos (48 meses) exige uma análise rigorosa do ponto de vista da matemática financeira. Para determinar a taxa de retorno necessária para tal feito, aplica-se a fórmula de juros compostos:

M = P (1+i)”

Onde:

- M é o montante final (R$ 23.000.000,00)

- P

é o principal inicial (R$ 1.045,00)

- i

é a taxa de juros por período

- n

é o número de períodos (48 meses)

Para encontrar a taxa mensal:

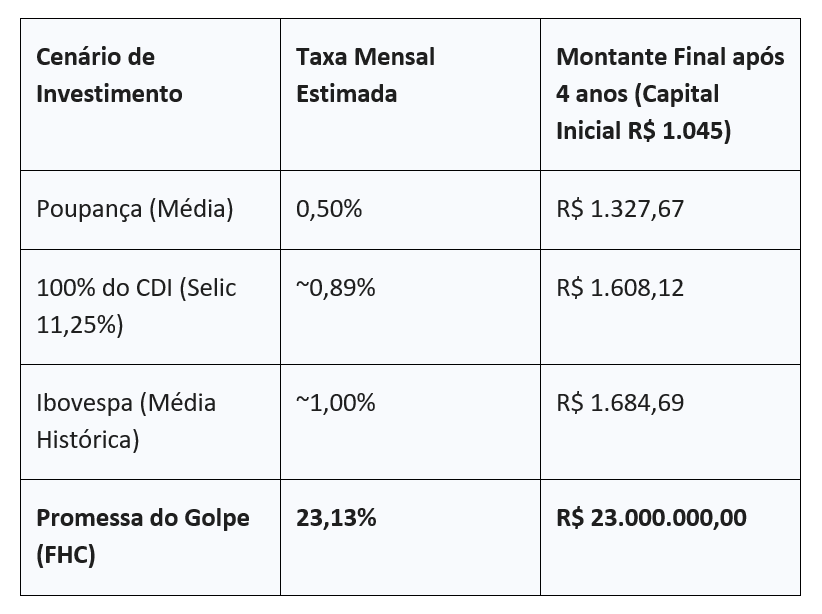

Uma taxa de retorno de 23,13% ao mês, mantida de forma consistente por 48 meses, é virtualmente inexistente em qualquer mercado regulado do mundo. Em termos comparativos, investimentos de alta liquidez e baixo risco no Brasil, como o Tesouro Selic ou fundos que rendem 100% do CDI, oferecem taxas que variam historicamente entre 0,5% e 1,1% ao mês.

Mesmo os investidores mais bem-sucedidos da história, como Warren Buffett ou Jim Simons (do fundo Medallion), alcançaram médias anuais que raramente excedem 30% a 60%, o que equivale a taxas mensais muito inferiores aos 23% exigidos pela narrativa do golpe.

A disparidade apresentada na tabela acima evidencia que a promessa não se trata apenas de uma estimativa otimista, mas de uma impossibilidade econômica.

A Comissão de Valores Mobiliários (CVM) e especialistas financeiros alertam que qualquer oferta que garanta retornos muito acima da taxa básica de juros (Selic) sem risco proporcional deve ser tratada como fraude potencial.

Mapeamento de Plataformas e Operações de “Platform Scams”

Embora a declaração de FHC seja falsa, os links contidos nos anúncios direcionam os usuários para diversas plataformas que operam sob o modelo de “black box” (caixa-preta). Nestes sistemas, o usuário deposita o valor e assiste a uma simulação de lucros crescendo na tela, mas encontra barreiras intransponíveis no momento do saque.

Plataformas Citadas em Esquemas de Desinformação

Dentre as plataformas mencionadas em campanhas de desinformação similares, destacam-se:

- Quantum AI: Frequentemente associada a narrativas de algoritmos de computação quântica que poderiam prever flutuações de mercado com precisão absoluta. Relatos de vítimas indicam que, após o depósito inicial (geralmente US$ 250 ou R$ 1.250), o acesso ao capital é bloqueado sob pretexto de verificação de segurança ou exigência de novos depósitos para “liberação de impostos”.

- Oil Profit: Utiliza a imagem de estatais de petróleo ou crises energéticas globais para sugerir que sua inteligência artificial opera na arbitragem de commodities. Anúncios fraudulentos prometem lucros de R$ 50.000,00 por mês para cidadãos brasileiros.

- Weston Finlore: Apresenta-se como uma “plataforma confiável de negociação com IA para ativos digitais”, oferecendo recursos educativos para atrair iniciantes no mercado de criptomoedas. No entanto, sua operação carece de registro formal em órgãos como a CVM para oferta de valores mobiliários no Brasil.

- Bitcoin Bank / Immediate Edge: Outras variantes que operam com a mesma premissa de negociação automatizada de criptoativos sem supervisão regulatória.

Essas entidades geralmente estão sediadas em paraísos fiscais e utilizam processadores de pagamento que dificultam o rastreio do dinheiro após a transferência inicial. A estratégia de “Platform Scam” baseia-se na criação de uma fachada de neutralidade e eficiência tecnológica para ocultar protocolos desonestos e arquiteturas de exploração algorítmica.

O Mecanismo da “Caixa-Preta” e o Bloqueio de Saque

O funcionamento dessas plataformas segue um roteiro psicológico bem definido. Após o cadastro, o usuário é contatado por um suposto “consultor sênior” que o incentiva a fazer um depósito inicial, muitas vezes em torno de R$ 1.045,00 (valor que remete ao salário mínimo de 2020, reforçando a conexão com o boato original de FHC).

O sistema então exibe gráficos de rentabilidade astronômica. Quando a vítima tenta realizar o saque, a plataforma utiliza diversas táticas de obstrução:

- Exigência de pagamento antecipado de “impostos” ou “taxas de corretagem”.

- Alegação de suspeita de fraude na conta, exigindo mais documentos ou depósitos de segurança.

- Interrupção completa de contato e desativação da URL da plataforma, que posteriormente ressurge sob um novo domínio.

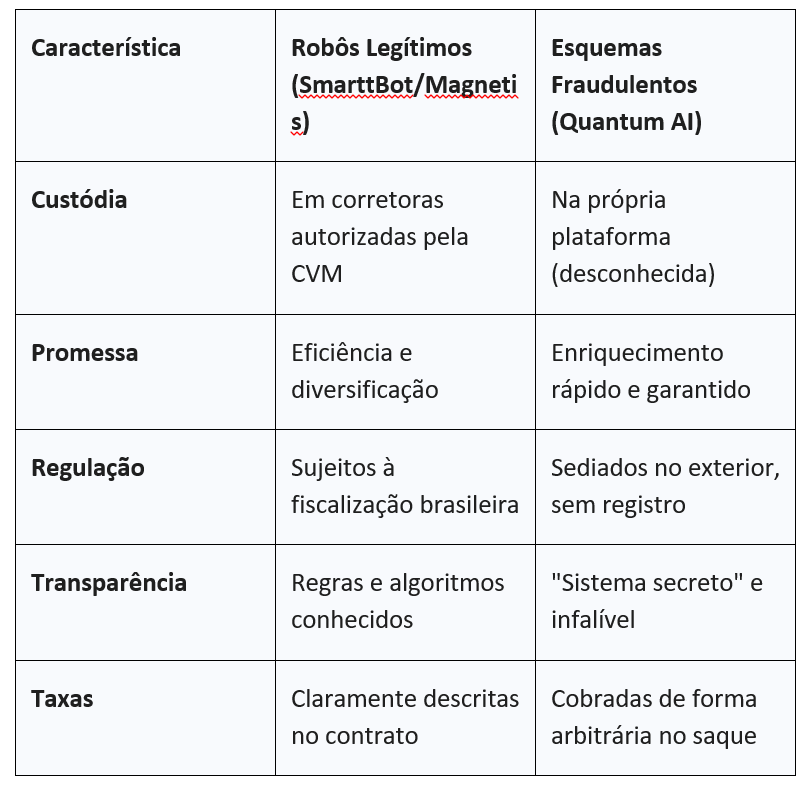

- Diferenciação entre Investimento Automatizado Legítimo e Fraude

É crucial distinguir as promessas fraudulentas das ferramentas legítimas de automação financeira disponíveis no mercado brasileiro. A inteligência artificial e os algoritmos são amplamente utilizados por corretoras e gestoras autorizadas, mas sob diretrizes regulatórias estritas.

Robô-advisors (Consultores de Investimento)

Os robôs-advisors são plataformas digitais que utilizam algoritmos para automatizar a gestão de carteiras de investimento com base no perfil de risco (suitability) do cliente. No Brasil, empresas como Magnetis, Monetus, Vérios e Warren consolidaram este modelo na última década.

- Funcionamento: O sistema aloca o capital em fundos de índice (ETFs), títulos públicos e outras classes de ativos, realizando o rebalanceamento automático quando há desvios da meta estratégica.

- Rentabilidade: Buscam retornos condizentes com o mercado (ex: superar levemente o CDI ou o Ibovespa no longo prazo).

- Regulação: São registradas na CVM e seguem as normas da Anbima. O patrimônio do cliente fica custodiado em instituições financeiras sólidas, separado do patrimônio da plataforma.

Robôs de Trading (Algorithmic Trading)

Plataformas de execução, como a SmarttBot, permitem que investidores operem diretamente na B3 (Bolsa de Valores brasileira) de forma automatizada.

- Funcionamento: O investidor define uma estratégia baseada em indicadores técnicos (médias móveis, IFR, etc.) ou assina estratégias desenvolvidas por profissionais. O robô executa ordens de compra e venda sem interferência emocional.

- Risco: O risco é total do investidor. A plataforma não garante lucros e frequentemente publica avisos de que “resultados passados não são garantia de resultados futuros”.

- Transparência: Diferente dos golpes, o investidor vê a execução real das ordens na sua conta da corretora e pode interromper o sistema a qualquer momento.

Sociologia da Fraude e o Trabalhador de Plataforma

A disseminação desses golpes também deve ser analisada dentro do contexto da economia de plataforma e das novas relações de trabalho no Brasil. Estudos sobre “Platform Scams” indicam que a incerteza algorítmica e a precarização do trabalho criam um ambiente propício para que trabalhadores busquem alternativas de renda passiva.

A desonestidade algorítmica não se limita a investimentos; ela se manifesta em sistemas de gestão de trabalho (como Uber ou fazendas de cliques) onde as regras de remuneração são opacas e mudam constantemente, gerando uma cultura de desconfiança e vulnerabilidade. Nesse cenário, a promessa de uma plataforma de IA que “trabalha sozinha” ressoa fortemente com indivíduos exaustos pela gestão algorítmica de seus empregos cotidianos, tornando-os alvos mais fáceis para promessas de liberdade financeira mediada pela mesma tecnologia que os explora.

Estratégias de Proteção e Verificação para o Investidor

Para evitar cair em esquemas de investimento automatizado fraudulentos, o investidor deve adotar uma postura de vigilância ativa e utilizar os canais oficiais de consulta disponíveis no Brasil.

Consulta ao Cadastro da CVM

A Comissão de Valores Mobiliários mantém um banco de dados público onde é possível verificar se uma empresa está autorizada a captar recursos para investimento. Antes de qualquer aporte:

- Deve-se pesquisar pelo nome ou CNPJ da empresa no portal da CVM.

- Verificar se a pessoa que oferece o investimento possui registro como Agente Autônomo de Investimento ou Consultor de Valores Mobiliários.

- Consultar a lista de “Stop Orders” da CVM, que identifica empresas que receberam alertas de suspensão por atuação irregular.

Identificação de Sinais de Alerta (Red Flags)

Especialistas e reguladores listam os principais sinais de que uma plataforma de investimento baseada em IA é fraudulenta:

- Garantia de Lucro Fixo em Renda Variável: No mercado financeiro, retornos elevados estão intrinsecamente ligados a riscos elevados. Qualquer promessa de “lucro garantido” sem risco é um sinal inequívoco de fraude.

- Pressão de Urgência: Uso de expressões como “vagas limitadas”, “última chance” ou “antes que o governo retire o vídeo do ar”.

- Erros de Linguagem e Design: Embora alguns golpes sejam sofisticados, muitos apresentam erros gramaticais grosseiros, misturam idiomas (como termos em inglês no rodapé de sites em português) e possuem sites com navegação quebrada.

- Falta de Transparência Bancária: Exigência de depósitos em contas de terceiros (CPFs de pessoas físicas) ou via métodos de pagamento que não permitem estorno, como PIX para chaves aleatórias ou criptomoedas.

O Futuro da Desinformação Financeira com IA Generativa

A evolução da inteligência artificial generativa impõe novos desafios para a segurança digital. O caso do boato de FHC, que se baseou inicialmente em textos e montagens estáticas, tende a evoluir para o uso de “deepfakes” (vídeos e áudios sintéticos).

Já existem registros de anúncios onde a voz de apresentadores de notícias é clonada para anunciar “descobertas financeiras” milagrosas, tornando a distinção entre fato e ficção quase impossível para o olhar destreinado.

A resposta a essa ameaça exige uma cooperação multissetorial envolvendo empresas de tecnologia (plataformas de anúncios), órgãos reguladores (CVM, Banco Central) e a sociedade civil (agências de checagem).

A educação financeira e a alfabetização digital emergem como as ferramentas de defesa mais eficazes, permitindo que o cidadão compreenda que a inteligência artificial é uma aliada na gestão de dados, mas não um meio de subverter as leis fundamentais da economia e da matemática.

Conclusões

A análise exaustiva do boato envolvendo Fernando Henrique Cardoso e plataformas de investimento automatizado revela uma estrutura de fraude bem articulada que utiliza a engenharia social e o prestígio político para camuflar operações ilícitas.

A “plataforma” mencionada na declaração falsa não corresponde a nenhuma ferramenta legítima de mercado, mas sim a um conjunto de nomes de fachada (como Quantum AI ou Oil Profit) que operam esquemas de pirâmide financeira ou apropriação indébita de capital.

Matematicamente, a promessa de transformar R$ 1.045,00 em R$ 23 milhões em quatro anos é insustentável e contradiz séculos de história financeira.

O investidor brasileiro deve, portanto, pautar suas decisões em canais regulados, desconfiar de promessas de enriquecimento sem esforço e utilizar os mecanismos de verificação da CVM para proteger seu patrimônio na era da desinformação algorítmica.

*Luís Carlos Silva Eiras é jornalista