Créditos: Desenvolvido por IA

16-06-2026 às 13h28

Erika Ricci*

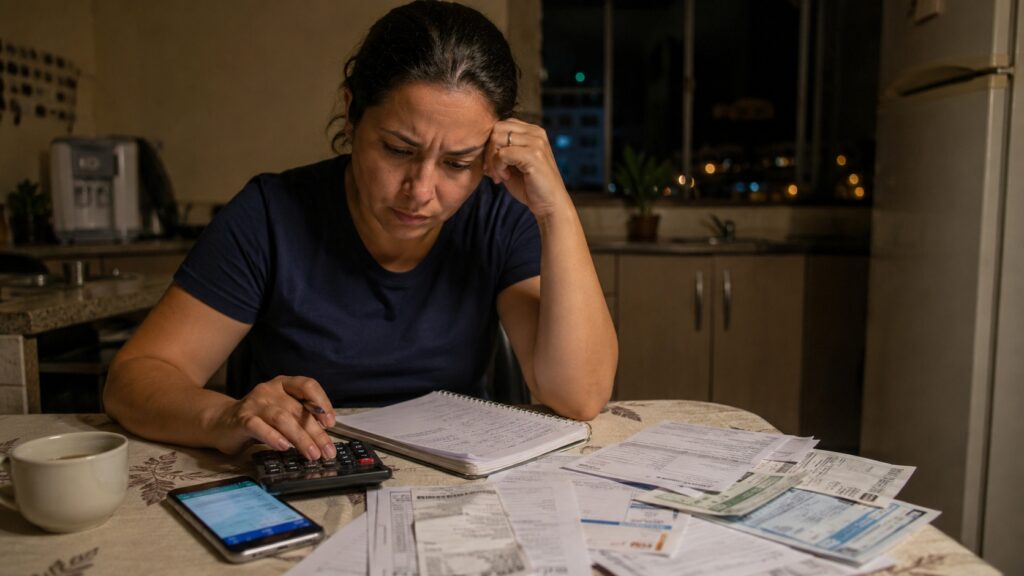

O brasileiro fala sobre o preço do mercado, reclama do aluguel, compara parcelas e sabe quando o salário termina antes do mês, mas ainda assim, quando a conversa sai do consumo e entra no planejamento, o dinheiro vira um assunto incômodo. A fatura fica para depois, o extrato assusta e a organização financeira parece mais uma cobrança difícil de enfrentar do que uma ferramenta de autonomia.

O tema ganha importância diante do avanço do endividamento no Brasil. De acordo com a CNC, que pesquisou o Endividamento e a Inadimplência do Consumidor, mais de 80% das famílias brasileiras estavam endividadas em março de 2026, o maior índice da série histórica. O Serasa registrou 81,7 milhões de pessoas inadimplentes em fevereiro, enquanto o Banco Central, em levantamento feito com o Fundo Garantidor de Créditos, aponta média de 59,6 pontos no letramento financeiro da população, em uma escala de 0 a 100.

Os dados mostram que a relação do brasileiro com o dinheiro não depende apenas de renda, ela também passa por educação, hábito, emoção, linguagem e cultura. Para Adriana Ricci, educadora e planejadora financeira, o desinteresse pelo tema muitas vezes nasce da forma como ele aparece na vida das pessoas. “Quando o dinheiro só entra na conversa como dívida, culpa, cobrança ou aperto, brigas dentro de casa, é natural que a pessoa queira fugir do assunto. Ninguém se aproxima de algo que já chega provocando dor e medo”, afirma.

A dificuldade também está na linguagem. Termos como juros compostos, custo efetivo total, reserva de emergência e orçamento mensal são importantes, mas nem sempre fazem sentido para quem precisa decidir, na prática, se paga uma conta atrasada, parcela o supermercado ou usa o limite do cartão de crédito. “Educação financeira precisa sair do sermão e entrar na vida real. Ela tem de conversar com a compra do mês, com o orçamento da casa e com as decisões pequenas que se repetem todos os dias, do cafezinho à compra daquela blusa que não está precisando”, aponta Adriana.

O dinheiro mexe também com a autoestima. Abrir a fatura não significa apenas conferir gastos, para muita gente, significa encarar escolhas feitas sob pressão, imprevistos, desejos adiados, medo de frustrar os filhos e a sensação de não dar conta. A dívida deixa de ser só um número e vira um retrato desconfortável da vida doméstica.

O avanço do crédito digital torna essa relação ainda mais complexa. Em poucos segundos, o celular disponibiliza empréstimos, cartões, limites pré-aprovados e parcelamentos. “A oferta é rápida, mas a compreensão nem sempre acompanha a velocidade da decisão, grande parte das pessoas até sabe o valor da parcela, mas não sabe o custo total da compra, nem quanto da renda futura já está comprometida” alerta a especialista.

A herança cultural é outro ponto relevante. Em muitas famílias, salário não se comenta, dívida se esconde e investimento parece assunto reservado de quem tem dinheiro sobrando. As crianças crescem vendo adultos preocupados com as contas, mas raramente participam de conversas simples sobre escolhas, prioridades e limites. “Durante muito tempo, falar de dinheiro foi visto como falta de educação. O problema é que não falar também forma comportamento e só quando o tema se aproximar da rotina vai deixar de ser chato e começar a ser entendido como ferramenta de escolha, proteção e futuro”, finaliza a educadora financeira com mais de 25 anos de atuação no setor, Adriana Ricci.

Sobre a especialista: Adriana Ricci é especialista em investimentos e tem 25 anos de atuação no mercado financeiro. É fundadora, gestora e head de Operações da SHS Investimentos, empresa que atua no mercado financeiro desde 2008.

Possui certificações pela Ancord como Assessora de Investimentos, pela Anbima no PQO, Programa de Qualificação Operacional da Bolsa de Valores, e CPA-20, e pela Febraban, a FBB-100. Bacharel em Administração e Financista, pós-graduada com MBA em Finanças, Auditoria e Controladoria pela FGV.