Ilustração - créditos: IA

05-04-2026 às 12h46

Dídimo Teodoro de Piônio

1

No que diz respeito a verbas para artes cênicas etc., estão em vigor, em Minas Gerais, as Leis Estaduais n. 18.030/2009 e n. 24.462/2023.[1]

2

A Lei Estadual n. 18.030/2009 prevê rateio de parcela da receita do produto da arrecadação do ICMS pertencente aos Municípios. A distribuição é feita, entre outros critérios, segundo a relação “entre o Índice de Patrimônio Cultural do Município e o somatório dos índices de todos os Municípios”[2].

3

Por sua vez, a Lei Estadual n. 24.462/2023[3] estabelece que o Sistema Estadual de Cultura (SIEC) deve fornecer apoio financeiro a autor de projeto que vise a, por exemplo, produzir espetáculo teatral.[4] O financiamento provém, entre outras fontes, de recursos do Tesouro Estadual, do Fundo Estadual de Cultura (FEC) e ou do Incentivo Fiscal à Cultura (IFC).[5]

Este IFC conecta três atores: autor, Secretaria de Estado de Cultura e Turismo de Minas Gerais (SECULT-MG) e apoiador. Autor é a pessoa física ou jurídica disposta a ser financiada.[6] SECULT é o órgão que, por um lado, habilita o autor, aprovando seu projeto, e, por outro, autoriza o apoiador a deduzir o valor do apoio do montante de ICMS devido. Apoiador é o contribuinte de ICMS a quem se concede direito de valer-se de renúncia fiscal.[7]

3.1

A Lei Estadual n. 24.462 foi promulgada em setembro de 2023.

Três meses depois, a Emenda Constitucional n. 132/2023, com base na PEC n. 45/2019, determinou a extinção gradual e progressiva, entre 2029 e 2032, do ICMS[8] e, consequentemente, aboliu o mecanismo de fomento indireto da Lei Estadual n. 24.462/2023. O período (2029-2032) será precedido por fase de transição, que teve início em janeiro de 2026, para testes estratégicos e operacionais; portanto, o desenvolvimento do novo sistema de tributação terá duração de sete anos.

Mas a realidade já está em curso, porque, ao final do processo, (i) Minas Gerais terá perdido o poder de decidir o jogo entre financiados e financiadores, (ii) o fomento direto (FEC) tornou-se absoluto e (iii) artistas, comunidades tradicionais e produtores mineiros estarão competindo com beneficiários da Lei Rouanet, que, historicamente, favoreceu o eixo Rio-São Paulo.

E daí?

Resposta número um: mudar de mentalidade, trocando viabilidade cem por cento subsidiada por sustentabilidade via bilheteria, seria tiro certo.

Resposta número dois: capacitar equipes (eficiência artística e técnica) seria inconteste, bem como melhorar a qualidade do espetáculo, formar público real e revisar o plano financeiro (custo de produção, preço de ingresso etc.).

Resposta número três: retornar ao bom e velho patrocínio puro seria reviver bons tempos de práticas artístico-culturais.

4

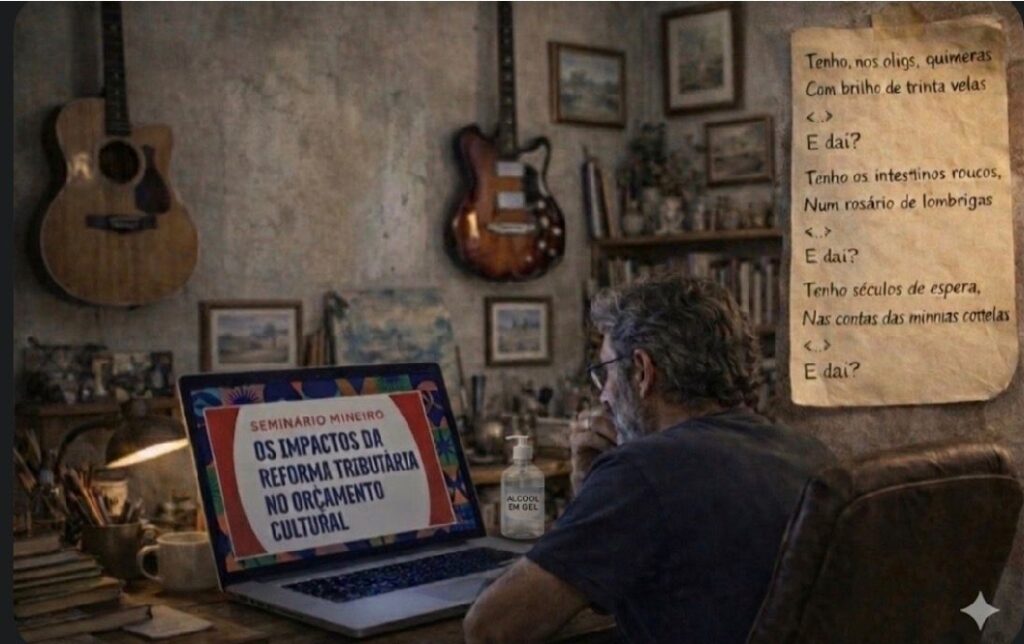

Resposta diametralmente oposta (ou seja, nada de viver de bilheteria, nada de estabelecer relações empresariais sem intermediação pater-estatal) foi dada, em 20 de março de 2026, pelo “Seminário Mineiro: Os impactos da reforma tributária no orçamento cultural”[9], promovido por Ministério da Cultura e Tribunal de Contas do Estado de Minas Gerais.

“No encontro, foram abordados assuntos como fomento indireto à cultura, ICMS cultural, financiamento da cultura como política de Estado e os desafios de operacionalização das políticas de incentivo diante da Reforma Tributária.”[10]

O Seminário, no entanto, ocorreu sem participação de representantes orgânicos (Academia Mineira de Letras, Associação Nacional de Pesquisadores em Artes Plásticas, Ordem dos Músicos, Sociedade Brasileira de Autores Teatrais, por exemplo) dos segmentos autorizados a pleitear financiamento pela Lei Estadual n. 24.462/2023, art. 7º, I a XIV.

Por fim e em favor de manutenção da política de fomento indireto à base de renúncia fiscal o Seminário pugnou por uma nova PEC.

5

Uma nova PEC para evitar “impactos…” e garantir que a engrenagem permaneça funcionando.

6

Ângelo Oswaldo de Araújo, prefeito de Ouro Preto e presidente da Associação das Cidades Históricas de Minas Gerais, felicitou “o TCEMG por essa iniciativa tão importante”.

“O Tribunal sai na frente dos órgãos de cultura e nos congrega e nos permite esse diálogo e uma análise profunda da situação”, declarou Ângelo Oswaldo, acrescentando que “o TCE está passando a perna nas Secretarias de Estado de Cultura e de Fazenda, que ainda não sabem de onde nós estamos vindo e para onde nós podemos ir. Esse debate tinha, até, de ter sido liderado pelo Ministério da Cultura diante da reforma tributária porque está afetando o país inteiro e nós queremos saber dos recursos para a cultura.”[11]

7

Moisés Mota da Silva, secretário do Instituto Histórico e Geográfico de Minas Gerais, asseverou que “o TCEMG assumiu a vanguarda [ao] promover, nas Minas Gerais, esse debate tão importante (…), cumprindo um disposto constitucional de trazer o debate sobre essas alterações no campo da cultura”.[12]

8

Carlos Paiva, assessor especial da ministra da Cultura, registrou que a programação do Seminário se destaca, “em todo o Brasil, pela qualidade do debate dos representantes. Não tenho conhecimento de outro evento com essa amplitude e esse nível de qualidade. Então, parabéns ao TCEMG pela liderança em promover esse debate público com tanta qualidade”.[13]

9

André Isnard Leonardi, gerente-geral da Companhia Siderúrgica Nacional, assegurou que “este é primeiro seminário brasileiro sobre a reforma tributária que, além de se discutir o problema e a questão legislativa, pretende discutir como se vai fazer para manter, na prática, os incentivos”.

“Nosso objetivo é fazer com que as leis continuem a funcionar e fazer todo o benefício que elas têm feito até hoje. Então, quero parabenizar o TCE porque aqui, hoje, se começa a escrever um novo capítulo [e] o primeiro desafio é: precisamos de uma PEC”, acrescentou Leonardi, pontuando que o segundo desafio é “entender como manter o mecanismo do jeito que ele é hoje, na forma do mecenato”.[14]

10

Esse anseio vai contra a vontade do constituinte reformador, na figura do deputado federal Reginaldo Lopes (PT-MG), coordenador do Grupo de Trabalho de cujos esforços resultou a alteração do Sistema Tributário Nacional.

A respeito disso, na manhã de 20 de março de 2026, Reginaldo Lopes prestou o seguinte esclarecimento ao Seminário: “Quando coordenei a Emenda Constitucional n. 132, eu entendia que os Estados poderiam, sim, constituir um fundo e um fomento direto tanto à cultura, quanto ao esporte. Porém, seria uma política mais governamental. O Comitê Gestor pode estabelecer 1%, 2%, 3% e fazer um fundo direto de fomento.”

Recado dado: centralização orçamentária; seleção estatal de autores e exclusão da iniciativa privada; em suma, controle da agenda, dirigismus culturalis.

11

Lopes disse mais.

Disse que foi construída, “coletivamente, uma proposta de emenda constitucional para alterar a Emenda Constitucional n. 132” – “tenho, nos olhos, quimera”.

Disse que “a coisa está na fase de coleta de assinaturas” – “tenho séculos de espera”.

Disse que “nós vamos resgatar o mesmo princípio que temos, hoje, dentro do novo sistema tributário” – “e daí?” Pergunta-se, porque, no dia 20 de março de 2026, no Auditório Vivaldi Moreira/TCEMG e conforme pesquisa realizada durante o evento, esse “nós” apresentou o seguinte perfil: a cada dez dos presentes, seis deles tinham como atividade principal “gestão pública” e dois, “sociedade civil/entidades”. Além dessas categorias, o pesquisado pôde escolher entre “contabilidade/assessoria jurídica”, “setor privado/empresarial” e “controle interno/ouvidoria/integridade”. Ou seja, ator, bailarino, artista de circo, cantor de ópera, fotógrafo, músico, literato, artesão etc. não foram lembrados.

11.1

A raiz desse esquecimento é a pobreza que mergulha a alma na insegurança, no nunca saber como será o dia seguinte. Há, sempre, o perigo de essa circunstância amesquinhar o artista. Exposto ao medo do amanhã, ele corre o risco de, por falta de estímulo, não ir além de si mesmo. Por falta de interesse, não superar os próprios limites. E fazer concessões.

E foi o que aconteceu, porque esse era o clima à época da promulgação, na década de 1990, da primeira lei que objetivou “estimular a realização de projetos culturais no Estado”[15].

12

Três décadas depois, qual é o saldo? Surgiu excelência artística em algum canto das Minas Gerais?

Depois de milhares de reais tributáveis renunciados, qual a vitória social? Algum movimento estético brotou das entranhas legais?

Os mineiros assistiram à alguma revolução dramatúrgica, alguma renovação na linguagem cênica?

Depois de Corpo (fundado em 1975). Primeiro Ato (em 1982), Mimulus (1990), Balé de Rua (Uberlândia, 1997), o que aconteceu?

Depois de Giramundo (1987) e Galpão (1982), o quê?

Editais e mais editais não magnetizaram o povo a ponto de fazê-lo estar aonde o artista, em havendo, teria que ter ido. Quem inventou a ideia de que arte é inerente a vida comunitária? O que justifica colocar púbere em cena, tocando desafinado? Que tipo de dano psicológico aplauso por condescendência pode causar em jovem sem preparo técnico para estar num palco?

Clube da Esquina (1972), 14 Bis (1979), Sepultura (1986), Skank (1992), Pato Fu (1993).

E dali?

13

A impressão que se tem é que a maior parte do incenso a esse tipo de Lei vem daqueles que administram o setor, autoelogio por parte do pessoal que movimenta o negócio.

[1] A Lei Estadual n. 24.462, art. 7º, I-XIV, elenca os segmentos que podem ser financiados: artes cênicas, audiovisual, artes visuais, música, literatura, preservação/restauração do patrimônio material, preservação/valorização/promoção do patrimônio imaterial, espaço/equipamento cultural, área cultural integrada, digital, moda, artesanato, gastronomia e urbano/periférico.

[2] Lei Estadual n. 18.030/2009, art. 1º, VII.

[3] A Lei Estadual n. 24.462/2023 dispõe sobre o Sistema Estadual de Cultura, o Sistema de Financiamento à Cultura – Descentra Cultura Minas Gerais e a Política Estadual de Cultura Viva. https://www.almg.gov.br/legislacao-mineira/LEI/24462/2023/

[4] Lei Estadual n. 24.462/2023, art. 7º. O mesmo aplica-se a, entre outras modalidades, manifestação cultural tradicional.

[5] Lei Estadual n. 24.462/2023, art. 10.

[6] Lei Estadual n. 24.462/2023, art. 37.

[7] Lei Estadual n. 24.462/2023, art. 32.

[8] CRFB/1988, art. 129.

[9] https://www.youtube.com/watch?v=PrbYssWhqnE

[10] https://www.gov.br/cultura/pt-br/assuntos/noticias/em-belo-horizonte-minc-debate-impactos-da-reforma-tributaria-no-financiamento-a-cultura

[11] Ângelo Oswaldo de Araújo compôs a mesa Reforma tributária e ICMS Cultural.

[12] Moisés Mota da Silva compôs a mesa Reforma tributária e ICMS Cultural.

[13] Carlos Paiva mediou a mesa Desafios da operacionalização do fomento indireto com a reforma tributária.

[14] André Isnard Leonardi compôs a mesa Desafios da operacionalização do fomento indireto com a reforma tributária.

[15] Lei Estadual n. 12.733/1997.