Até onde vai a gana das pessoas por querer sempre mais e sem escrúpulos ? - créditos: divulgação

11-01-2026 às 14h00

Luís Carlos Silva Eiras (*)

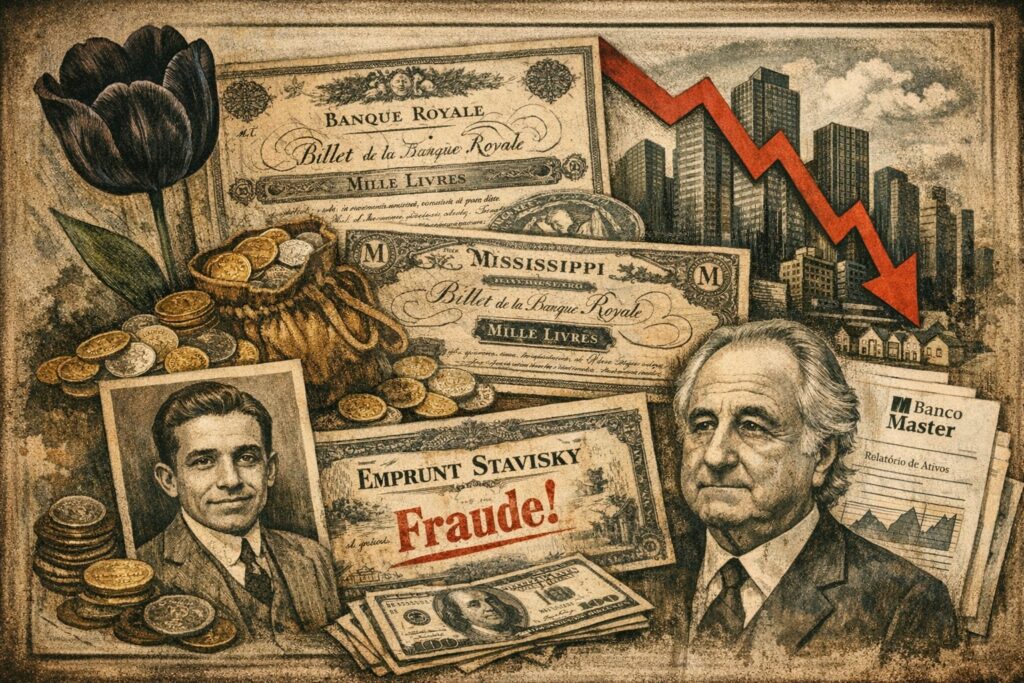

O Banco Master e seu controlador, Daniel Vorcaro, tornaram-se nos últimos anos um ponto de atrito raro no sistema financeiro brasileiro: não por um colapso consumado, mas por aquilo que parecem testar — os limites entre engenharia financeira legítima, tolerância regulatória e adiamento sistemático de perdas. O caso não se apresenta como um golpe clássico; não há promessa explícita de retornos impossíveis nem confissão de fraude. Há, sim, um arranjo complexo de ativos ilíquidos, rolagens sucessivas e confiança institucional. É justamente por isso que o episódio desperta um eco histórico. A história financeira está repleta de antepassados ilustres que, em contextos distintos, sustentaram a mesma ambição: transformar expectativa em lastro e tempo em solvência.

A Tulipa Negra — Províncias Unidas, século XVII

A primeira bolha moderna não nasceu de bancos nem de derivativos, mas de flores. Na Holanda do século XVII, bulbos raros de tulipa passaram a ser negociados como ativos financeiros, com contratos a termo e preços que se multiplicavam em semanas. O sistema funcionava enquanto todos acreditavam que sempre haveria um comprador disposto a pagar mais amanhã. Não havia fraude no sentido estrito; havia um mercado que só se sustentava se o próprio movimento de alta justificasse a alta seguinte. Quando a confiança evaporou, os contratos tornaram-se papel sem valor. A tulipa não arruinou a Holanda, mas inaugurou uma lição duradoura: preços podem se descolar da utilidade por mais tempo do que a razão aconselha.

John Law — França, 1716–1720

Um século depois, John Law elevou a lógica da bolha à escala do Estado. Seu sistema combinava banco emissor, dívida pública e uma companhia colonial cujas ações prometiam riquezas futuras. O circuito parecia virtuoso: papel-moeda alimentava crescimento; crescimento legitimava mais papel. Funcionava apenas enquanto o futuro aceitava pagar o presente. Quando não pagou, a França herdou um colapso fiscal e uma desconfiança duradoura em relação à moeda de papel. Law morreu no exílio, mas deixou um manual involuntário sobre como a credibilidade estatal pode amplificar ilusões privadas.

Charles Ponzi — Estados Unidos, 1919–1920

Ponzi simplificou tudo. Prometeu retornos elevados, pagou os primeiros com o dinheiro dos últimos e dispensou qualquer verniz institucional. Seu nome virou substantivo porque seu método era matematicamente impossível e socialmente recorrente. O sistema imitava um moto-contínuo financeiro, mas dependia de um insumo externo permanente: novos investidores. Quando o fluxo cessou, o esquema desabou. O dano foi limitado em escala, mas infinito em replicações. Morreu pobre no dia 18 de janeiro de 1949, aos 66 anos, no Rio de Janeiro.

Serge Stavisky — França, anos 1930

Stavisky sofisticou o golpe ao ancorá-lo na política. Títulos públicos falsos circularam com a complacência — ou proteção — de autoridades locais. O motor aqui não era o mercado, mas a corrupção institucional. Enquanto o escudo político funcionou, o sistema girou. Quando falhou, o escândalo abalou a Terceira República e ajudou a corroer a confiança pública. O prejuízo político superou o contábil. Stavisky morreu em circunstâncias nunca plenamente esclarecidas – um suicídio com dois tiros na cabeça em 1934. Em 1974, Jean-Paul Belmondo o representou de maneira extraordinária no filme de Alain Resnais.

Derivativos de crédito — Estados Unidos e Europa, 1995–2008

A crise de 2008 dispensou vilões individuais. Hipotecas ruins viraram títulos; títulos viraram derivativos; derivativos viraram prêmios; prêmios financiaram novas hipotecas. O sistema parecia autossustentado porque não exigia novos investidores conscientes, apenas liquidez contínua. Modelos estatísticos substituíram o julgamento, e o risco foi tratado como algo que podia ser repartido até desaparecer – tipo remédio da homeopatia. Não desapareceu. Quando a liquidez secou, o circuito parou de uma vez. O prejuízo, medido em trilhões de dólares, foi socializado. Poucos foram responsabilizados.

Bernard Madoff — Estados Unidos, 1980–2008

Madoff combinou a simplicidade de Ponzi com a sofisticação de Wall Street. Seus registros exibiam um moto-contínuo contábil perfeito, com retornos estáveis demais para serem verdadeiros. Dependia, como sempre, de capital novo. Quando investidores pediram o dinheiro de volta, só existia a ficção registrada nos computadores. O caso tornou-se o maior esquema Ponzi individual da história, não por inovação, mas por escala e credibilidade emprestada.

Bernard Madoff morreu na prisão em 14 de abril de 2021.

Daniel Vorcaro e o Banco Master — Brasil, 2010–2026 e além

É aqui que o passado encontra o presente. O caso Master não se encaixa confortavelmente em nenhuma dessas categorias. Não há tulipas, nem promessas extravagantes, nem confissões. Há, em vez disso, a aposta de que ativos problemáticos podem ser rolados, reclassificados e sustentados, enquanto a confiança regulatória persistir. O moto-contínuo é parcial e condicional: funciona se perdas puderem ser convertidas em tempo e se o sistema aceitar essa conversão. O desfecho ainda não ocorreu, e isso é parte da história. Diferentemente dos golpes clássicos, o risco aqui não está em uma mentira específica, mas na hipótese de que o adiamento possa substituir a solução.

O fio que liga esses episódios não é a fraude em si, mas a recorrente tentação de acreditar que o movimento financeiro pode, por si só, gerar sustentação permanente. O moto-contínuo. Da tulipa ao derivativo, do banqueiro visionário ao operador moderno, a promessa é sempre a mesma: desta vez, graças à atual genialidade operacional, o sistema vai se manter.

(*) Luís Carlos Silva Eiras é jornalista